'%20fill='%23F5D9B3'/%3e%3crect%20x='745'%20y='6'%20width='6'%20height='29'%20rx='3'%20transform='rotate(-90%20745%206)'%20fill='%23F5D9B3'/%3e%3crect%20x='945'%20y='6'%20width='6'%20height='29'%20rx='3'%20transform='rotate(-90%20945%206)'%20fill='%23F5D9B3'/%3e%3cpath%20d='M0%205H1111L1102.42%2034H8.57915L0%205Z'%20fill='%23005AA4'/%3e%3c/svg%3e)

'%20fill='%23F5D9B3'/%3e%3cpath%20d='M93.3641%2042.5C93.3641%2053.0061%2091.4374%2085.011%2093.3641%2095.6081C93.3965%2095.7864%20103.557%2091.9938%20104.776%2091.7372C113.148%2089.9747%20121.15%2091.687%20129.509%2091.687'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M134.94%2090.7821C134.94%2074.8198%20130.213%2059.5449%20133.633%2043.3768C135.629%2033.9395%20139.689%2034.201%20143.938%2042.5222C150.505%2055.3817%20154.847%2069.2157%20154.847%2083.5431'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M118.648%2073.5895C120.926%2073.3365%20123.703%2071.1628%20125.787%2070.3219C132.942%2067.4346%20140.34%2065.1942%20147.504%2062.3288C151.485%2060.7364%20155.839%2057.3018%20160.273%2057.3018'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M208.233%2025.6312C207.929%2023.2007%20202.32%2026.3877%20201.497%2026.7372C191.762%2030.8697%20176.16%2032.6639%20176.16%2044.332C176.16%2056%20198.67%2051.9454%20203.999%2053C208.132%2053.8181%20212.23%2061.0196%20210.043%2066.5516C208.175%2071.275%20186.358%2075%20181.499%2075'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M232.664%2025.6312C233.255%2040.9965%20234.474%2056.3273%20234.474%2071.7798'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M215.473%2030.1556C216.34%2026.2547%20231.972%2024.2498%20235.883%2023.1177C238.273%2022.4257%20240.103%2022.0117%20242.619%2022.0117'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M249.856%2069.97C249.856%2054.0899%20249.219%2037.4189%20252.119%2021.7604C253.443%2014.6095%20254.574%2018.3904%20257.548%2023.8215C261.695%2031.394%20266.714%2037.6667%20269.764%2045.7395C271.651%2050.7368%20273.523%2055.9112%20275.193%2060.9213'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M246.238%2050.0628C255.92%2043.3603%20270.856%2046.8025%20280.623%2041.9189'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3cpath%20d='M246.235%208.43863C243.483%208.09456%20247.595%20-0.327863%20252.57%202.3056C257.537%204.93537%20250.434%207.69687%20248.95%208.43863'%20stroke='%23F8E9DD'%20stroke-width='3'%20stroke-linecap='round'/%3e%3c/svg%3e)

Hva skal man gjennom i løpet av en skoletime?

Dette er et forslag til hva du kan si, og en oversikt over hva du kan forvente i en vanlig gjennomgang av løsningen. På venstre side er forslag til manus, på høyre er skjermbilder av spillet.

Last ned manus (pdf)

Hvordan funker det?

Spillet foregår samtidig på en storskjerm (via din PC) og på deltakernes mobiltelefoner (eller PC/Chromebook/iPad).

Din oppgave er å styre fremdriften i spillet og å formidle, mens elevene deltar ved å løse oppgaver.

Bruk mobilen som fjernkontroll!

Dersom du foretrekker å bevege deg rundt i rommet mens du underviser, har du muligheten til å styre spillet fra telefonen din.

Praktisk info

- Varighet

- Ca. 45-60 minutter

- Deltakere

- 1-50 stykk Optimalt 10+

- Utstyr

- PC og storskjerm til presentør Mobiler til deltakere (fungerer også med PC) Mobil til fjernkontroll

Kom i gang

I dag skal vi snakke om privatøkonomi, eller enkelt sagt, vi skal snakke om penger! Vi skal se på inntekt, utgifter, sparing og renter.

- Alle svarene er anonyme så ingen andre ser hva du legger inn.

- Om du synes det er vanskelig å huske de rette tallene eller du ikke vil dele dem så kan du legge inn eksempeltall.

- Om tallene varierer veldig fra måned til måned, prøv å regn ut hva gjennomsnittet er for hver måned.

Da er det bare å logge seg inn så setter vi i gang.

0 Video: Introduksjon

Heisann, Krona her!

Nesten alle i Norge vet hvem jeg er.

Jeg har tross alt vært i lomma til de aller, aller fleste.

Noen vet veldig godt hvordan de skal håndtere meg …mens andre har en tendens til å rote det skikkelig til.

Uansett, heng med videre, så skal jeg dele noe av det jeg har lært de siste 200 åra.

Klar til å starte?

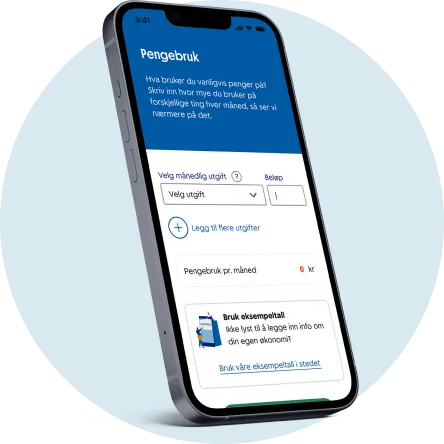

1 Pengebruk

Aller først skal vi se på pengebruk. Det kan være stor forskjell på hvor mye dere bruker hver måned, hva dere bruker penger på og hvor mye dere tenker gjennom hva dere bruker penger på. Kjøper dere ting dere faktisk trenger, eller bruker dere penger mest på ting dere bare har lyst på?

I dag skal vi lære litt om hvorfor det er viktig at dere er bevisste på pengebruken deres.

Kanskje spiller det ikke så stor rolle enda, men det er noe alle må forholde seg til før eller siden og da er det lurt å bli bevisst på det tidlig. Det kan hjelpe deg masse når du blir voksen og må ta fullt ansvar for økonomien din selv.

Hva bruker dere penger på?

2 Inntekt

Så, for å bruke penger må du jo ha penger. Men hvor kommer de pengene fra? Når vi snakker om inntekt her så bruker vi ordet i en vid forstand, det trenger ikke nødvendigvis være penger du har fått fra en jobb. I denne sammenhengen tenker vi på inntekt som alle de pengene dere mottar. Det kan være lommepenger, gaver, lønn fra en jobb eller noe annet.

Så da skal vi se litt på hvor dere får pengene deres fra, og hvor mye dere har å rutte med hver måned.

Hvor får dere penger fra?

3 Video: Smart pengebruk

Den største utfordringen mange har med penger er at de bruker opp alt med en gang og noen har et veldig høyt forbruk Men det er bedre å spare litt i stedet for å bruke alt..

Den enkleste måten å spare på er å slutte å bruke penger på ting du egentlig ikke trenger.

Du kan for eksempel spare ganske mye penger på å droppe å bruke sparkesykkel eller slutte å kjøpe alle mulige skins i alle mulige spill.

Kjøper du for eksempel fem energidrikker og tre baguetter i løpet av en uke; da har du faktisk brukt over 12 000 kroner i løpet av et skoleår!

Det er 12 000 kroner du kan bruke på noe helt annet.

Hvordan er det med deg? Sløser du? Eller sparer du?

Videoen tar for seg oppgavene deltakerne har gått gjennom i skjermen før videoen.

4 Sparemål

Det er kanskje mange av dere som har spart penger for å kjøpe dere noe dere har ønsket dere. Kanskje noen av dere til og med sparer fast hver måned? Sparing er viktig fordi det hjelper dere å bli mer økonomisk bevisst.

Allerede om noen år begynner kanskje noen av dere å spare til egen bolig, og da er det viktig å forstå hva sparing innebærer.

Hva sparer dere til?

5 Video: Sparing

Videoen forklarer sparing, og gir tips og triks om sparemåter og budsjett. Hvis du vil se videoen nå kan den spilles av til høyre for/under teksten.

Jeg trives aller best når jeg kan være sammen med andre, og når jeg kan hjelpe deg å få råd til det du ønsker deg.

Mange har store eller små ting de ønsker seg - førerkort, PC, mobil, utdanning, reise eller klær. Men for at jeg skal kunne hjelpe deg med det, er jeg avhengig av at du sparer.

Derfor er det lurt å opprette en sparekonto, så du ikke har alle pengene på brukskontoen. Det er mye lettere å komme i gang med sparing hvis pengene ikke er så lett å bruke opp.

Du bør også sette deg et sparemål. Bestem deg for hvor mye du skal spare og hva du skal spare til. Penger er mye morsommere å bruke når du har spart til noe du virkelig ønsker deg.

Og sist men ikke minst, er det lurt å sette opp et budsjett. Hvor mye må du endre vanene dine? Kan du tjene litt ekstra, eller bruke litt mindre? Eller kanskje begge deler.

Du må uansett være forberedt på at du må ofre noe, og det er ikke alltid så lett.

Er du klar for å prøve?

6 Justere forbruk

Har dere noen gang spart til noe dere virkelig har ønsket dere? Er det ikke en deilig følelse når dere endelig har spart opp nok penger til å kjøpe deg den tingen du har ønsket deg sååå lenge? De aller fleste av oss må innimellom justere forbruket vårt for enten å få råd til noe vi må ha eller noe vi har lyst på.

Nå har dere satt opp sparemålene deres, og for å nå målet raskere kan dere justere forbruket og bruke mindre penger. Er dere klare til å ofre noe? Å bruke mindre penger på noe en stund for å nå sparemålet?

Hva kan dere greie dere uten?

7 Ett år frem i tid

La oss se ett år frem i tid. Hvordan står det til med økonomien deres nå? Går dere i pluss eller minus? Når man snakker om store summer er det kanskje vanskelig å skjønne helt hvor mye det er og hva som kreves for å nå den summen? Har det tatt lengre eller kortere tid å nå sparemålet deres?

Går dere i pluss eller i minus?

8 Knust telefon

Nå har dere forhåpentligvis fått litt innsikt i hva som kreves når man skal spare til noe. Men det vi har vært gjennom hittil forutsetter jo at du vet akkurat hvilke beløp du må betale hver måned. Men livet er ikke alltid så forutsigbart! Se for deg at telefonen din er knust og at du ikke har forsikring. Klarer du deg uten en telefon eller må du ha en ny med en gang?

Hvilken telefon velger dere?

9 Betaling

Noen ganger må man betale for noe uten at man har hele summen der og da. Da kan det være man må benytte seg av kredittkort, delbetaling eller å utsette betalingen. Man bør tenke seg nøye om før man gjør det. Det som virker som en skikkelig god deal kan nemlig bli mye dyrere i lengden. Dette er på grunn av rentene.

Hvordan betaler dere for telefonen?

10 Video: Renter

Videoen forklarer sparing, og gir tips og triks om sparemåter og budsjett. Hvis du vil se videoen nå kan den spilles av til høyre for/under teksten.

Visste du forresten at vi aldri sover? Vi jobber hele døgnet - enten for deg, eller mot deg.

For det er renter på alt; på det du sparer og på det du låner.

Når du sparer betaler banken renter til deg. Det kalles innskuddsrente, og den er høyere på en sparekonto enn på en brukskonto. Og jo mer du sparer og jo lengre du sparer, jo mer får du i rente.

Men når du låner penger, da er det du som må betale rente. Ikke bare på lån, men også kredittkort, eller når du kjøper ting på avbetaling. Og om du ikke betaler innen fristen må du betale ganske høye renter.

“Kjøp nå! Betal senere!” høres kanskje fint ut, men det kan fort bli veldig, veldig dyrt.

Gav dette mening?

11 Justering av forbruk – andre runde

Den knuste telefonen var en strek i regninga… Lærte dere noe fra dette og har dere fått en annen prioritering nå? Får du til å justere forbruket ditt enda litt mer?

Vil du benytte sjansen til å justere forbruket ditt?

12 Nytt år frem i tid

Hvilken påvirkning hadde kjøp av den nye telefonen på økonomien og sparemålet ditt? Ville du ha valgt en annen telefon og/eller betalingsmåte hvis du har visst det du vet nå?

13 Hva kostet telefonen egentlig?

Om du ikke betalte hele summen for telefonen med en gang, har du kanskje fortsatt gjeld? En god regel å følge når det gjelder privatøkonomi er å aldri bruke penger man ikke har.

Dere har kanskje hørt om bufferkonto eller buffer? En buffer betyr at man har satt litt penger til side for å betale uforutsette utgifter, som for eksempel om man ødelegger telefonen. Og om du må betale på kreditt, avbetaling eller nedbetaling, betal ned så fort du klarer ellers kan rentene løpe løpsk!

Hvor dyr ble din telefon til slutt?

14 Sparemetoder

Noen ganger får man gode nyheter også! Du har plutselig fått uforutsette penger INN på konto.

Når man får 10.000 kroner i fanget, er det mye man kan velge å gjøre. Du kan sette dem på brukskonto og bare bruke dem, eller du kan betale ned gjeld. Men det smarteste valget, etter at du har betalt ned gjelden din, er kanskje å spare, eller hva tror dere?

Men, sparing er ikke bare sparing, det finnes forskjellige måter å spare på, for eksempel sparekonto, aksjefond og kryptovaluta. På skjermene deres nå kan dere se hvor mye du får igjen fra de 10.000 kronene frem i tid om dere bestemmer dere for å spare dem.

Hvor lenge vil du spare, og hvor store sjanser tør du å ta?

15 Noe dere ikke skjønte?

Var det noe dere ikke hang med på? Her kan dere markere flere tema, så kan vi se på dem sammen.

16 Takk for at du spilte!

Var det noe dere ikke hang med på? Her kan dere markere flere tema, så kan vi se på dem sammen.